年初美股回调引发A股下挫,正当市场惴惴不安之际,科技创新、独角兽IPO等字眼迎面袭来。3月9日随着创业板站上年线,创业板50、创业扳指自2月7日的低点分别上涨18%和17%;而同期上证50和沪深300的涨幅仅是个位数。值得注意的是中小板和中证500近1个月表现同样可圈可点,涨幅接近12-13%。市场风格是否从蓝筹价值转向成长是近期市场争论的热点,而这种转化是否具有可持续性,在面临风格转化的过程中投资者又该如何布局呢?挖财基金对近期的政策取向、市场表现进行了详细的分析。

政策导向吹暖创新

2017年末,中央经济工作会议召开,指出经济工作的总体部署重心是高质量发展,以供给侧结构性改革为主线,通过“质量变革、效率变革、动力变革”三大变革来推动经济发展。“新经济”理念深入人心,证监会向中央政策靠拢,在系统工作会议中提出将改革发行上市制度,努力增加制度的包容性和适应性,加大对新技术新产业新业态新模式的支持力度。2018年3月两会召开,在政府工作报告中明确提出“支持优质创新型企业上市融资”,为支持落实国家战略,让资本市场更好地服务于“新经济”,证监会将深化主板与创业板改革,加大对新技术、新产业、新业态和新模式的支持力度列入下一步的工作重点。

我们梳理近期政府及监管层对于新经济方向的表态,从政策的力度和延续性来说,可以看到政策面正在发生变化。从先前的IPO审核减速到对互联网、人工智能、生物医药等板块的优待政策,从打压创业板的并购定增到近期对服务供给侧改革、促进技术升级、助推国企改革、服务国家扶贫战略、服务“一带一路”建设等5个方面的并购重组的积极态度的转变,都在说明政策方向发生变化,市场预期开始有所转变。

消费蓝筹业绩低于预期,估值业绩匹配度催生情绪变化

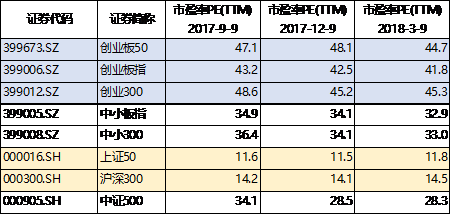

去年年底外资大举建仓为蓝筹股行情在2017年的演绎划上完美句号。随着消费蓝筹估值不断攀高,市场对于业绩预期也同步上移。我们看到,上证50和沪深300的业绩增速正在放缓,但其估值却保持同一水平。近期,个别消费龙头的业绩不及预期放大了市场对消费板块泡沫化的担忧。从宏观经济面来说,经济触底回升已被市场认知并从各项数据中得到认可;去库存去产能也使得经济内部的风险逐步释放。金融监管进程虽然还在持续,但其边际效应正在降低,当初压制的风险偏好也在同步恢复。因此,市场对消费蓝筹认可的底层逻辑正在发生改变。与此同时,创业板的业绩正在筑底阶段,未来随着各项细化政策的落地,其业绩有望回暖;伴随近半年估值下行,创业板估值业绩匹配度得到改善。

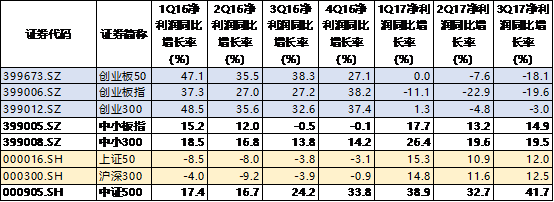

表1:各指数股票利润同比增长率

表2:各指数市盈率

数据来源:Wind

资金推动,创业板成交额明显上升

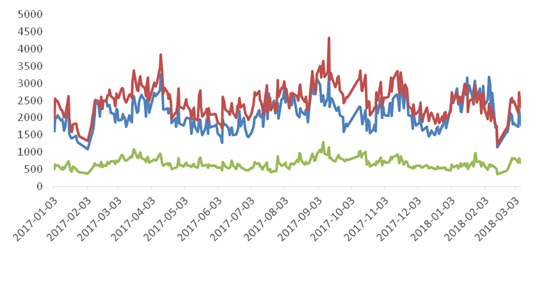

从2017年开始,市场以存量资金博弈为主,因此我们看到无论主板或者创业板的成交额大多情况下仅在固定区间窄幅波动。近期,成交金额随着市场波动率增加出现一些变化,从图中我们看出2月初回调过程中,主板成交额明显缩量但创业板的成交量表现相对平稳。市场反弹其中以深圳综指和创业板的成交额上涨动能最强,而上证综指成交势头并不活跃。我们截取近期市场成交额最低点的2月8日和成交额最高的3月12日为例,创业板和深圳综指的成交额上浮分别高达113%和90%,而上证综指仅有11%的成交量涨幅。2018年1-2月新成立公募基金及私募基金势头活跃,新增资金的涌入使得交易量明显增加,在这个过程中以中小板成长股为主的深圳综指和创业板受益最大。

图1:主板和创业板成交额趋势(亿元)

数据来源:Wind

未来投资建议

根据我们对创业板50指数,创业板指以及创业综指成分股的观察,目前阶段个股涨幅和其市值大小并无显著关系。由于创业综指成分股多达800个,我们仅选取市值最大的前150个公司作为示例。在涨幅靠前的个股中,我们发现其估值和业绩增速与其上涨幅度并无完全对应。可以判断,当前创业板、中小板近期涨幅较大与IPO政策和监管导向关联度较大,引发计算机、电子、医药生物等科技成长板块整体涨幅较好,其中缺乏业绩支撑的个股跟风而起。另一方面,创业板前期的大幅回调也为近期的反弹提供了一些可能性支撑。后期随着一季度业绩落地,成长股面临存真伪的关口。

正值新老经济换挡期,由于我国近年来互联网的快速普及和各类人才储备,在人工智能、先进制造、生物医药等方向能够和国外主要经济体齐头并进。我国新经济有望弯道超车,成为全球领域的领头羊。目前我国的行业集中度还非常低,兼并重组和优胜劣汰会孕育更多“独角兽”企业,无论是主板、中小板还是创业板,行业龙头或是具有行业龙头潜力的公司才是真正的王者归来。

任何风格的形成不会一蹴而就,先期政策主导的情绪面会需要持续更加有力政策落地来推动,进而形成具有可持续性的趋势和业绩。从近期家电,金融,地产间隙性演绎的行情来看,反复和业绩验证需要时间。在风格不确定的背景下,偏向行业龙头,真正有盈利支撑的价值投资依然是投资首选。随着MSCI临近,价值投资理念不会轻易被颠覆,只有具体价值的投资标的才是长跑冠军。

陆文斌

(本文不代表本网站观点。投资有风险,理财需谨慎。)