11月,国内持续出台财政和监管政策,稳定市场。科创板的设立,也表明了中国政府进一步对外开放和深化改革的举措。国外方面,美国经济接近周期顶部。鲍威尔对加息态度的变化,缓解了市场对美国加息节奏和力度的悲观预期,美股大幅上涨,美元指数下跌。

根据目前国内外的经济政策形势,挖财基金建议大类资产的配置优先顺序为债券类资产、黄金、A股、货币、港股和美股。12月各类资产趋势性机会均不显著,建议优先关注债券型基金和A股偏股型基金。

【标配债券】 宽松的资金面以及较陡的曲线有利于利率的下行,债市上涨。政策方面,尽管货币以及监管政策重心转移至中小民企融资问题,稳增长权重加大,但市场对宽信用效果仍较悲观,助推了无风险利率下行,10年期国开债收益率今年首度破4%。境外机构对人民币债券的增持力度将出现较为明显的减弱,近几个月以来国际债券投资者已开始逐步减持部分新兴市场政府债券,美联储加息背景下新兴市场资本流出压力正逐步显现。

【标配黄金】 今年12月议息会议上明年的预期加息路径出现分化,美元指数将高位震荡。另外,美联储副主席认为美联储已经逐渐接近中性利率。英国脱欧方面,尽管英国以特蕾莎・梅首相为代表的内阁接受了欧盟的脱欧方案,但是脱欧大臣却选择辞职以示抗议,英国无协议脱欧的风险仍然存在。整体而言,短期内黄金依然以震荡格局为主。

【标配A股】 11月A股迎来反弹行情,2450政策底短期内很难突破。12月预计将会有进一步减税降费、扩大内需以及稳定经济的措施出台及落地。10月经济继续走弱仍未见底,工业和固定资产投资数据小幅反弹,然而消费增速再创新低,其中汽车销量延续之前的负增长至6.4%,地产相关的家电、家具和建材增速涨少跌多。10月社融增速继续下降,且信贷同比增长明显放缓。另外,在中美贸易达成重要共识的背景下,市场悲观情绪短期修复,市场定位为阶段性反弹更为合适。

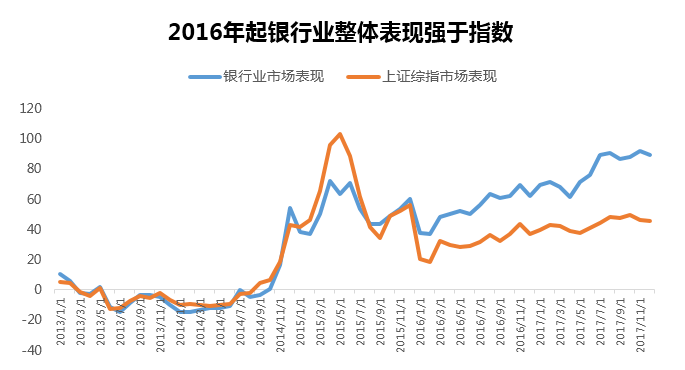

主题行业:银行

有资质的银行加快建立理财子公司的步伐,银行理财子公司的建立,有利于相关银行规范开展理财业务,投资非标资产,利好有丰富资管经验的大行和部分股份行。货币环境适度宽松下全行业负债端压力持续缓解。同业负债成本压力大幅缓解,7月份同业市场利率中枢从4.0%快速下探至2.6%水平,三季度同业存单(一个月)平均发行利率季度环比亦下行1.2个百分点至2.9%。

*(数据来源:Wind、挖财基金)

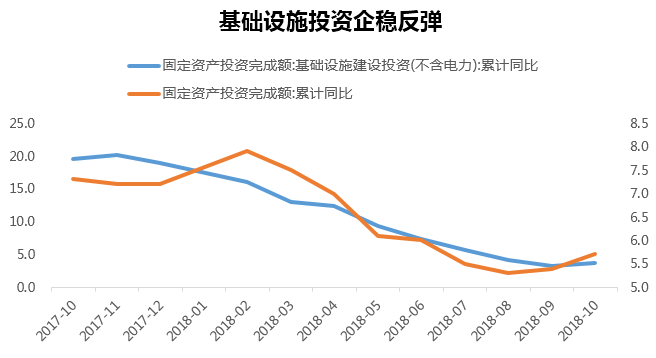

主题行业:基建

基础设施投资终结14个月下跌。国家统计局公布1-10月份全国固定资产投资指标,同比增长5.7%,增速较1-9月份回升0.3%。其中基础设施投资狭义口径下同比增长3.7%,较1-9月份回升0.4%。广义口径下基础设施投资增速0.9%,较1-9月份回升0.7%,终结连续14个月下降趋势。再次明确“基建补短板”正在逐步落地。

*(数据来源:Wind、挖财基金)

【标配港股】 港股受到美股和A股影响震荡放大,美股持续震荡让港股承压。另外房地产交易量可能引发价格下跌的风险尚未在股票市场上显现。今年9月,香港金管局再度跟随美联储加息,上调贴现窗基本利率25个基点至2.50%,香港低息环境结束。香港四大行――汇丰银行、恒生银行、中银香港及渣打银行齐齐上调港元最优惠贷款利率,此举为2006年以来的首次,意味着香港超低息环境的终结,将从估值角度对港股产生压力。

王小琦

(注:本文不代表本网观点。投资有风险,理财需谨慎!)